“一个事故现场,7个黄牛抢单,有4S店、也有修理厂,他们的速度甚至比交警还要快。”一位汽修厂老板在某视频平台吐槽。也有同行评论道:有些黄牛联合当地外卖小哥,建立了很多事故车信息群,外卖员只需将看到的事故车牌照拍好发送群里就有提成。这种看似新意十足的获客途径,也折射出事故车行业的内卷已到极致。市场越卷,乱象越多。“事故车黄牛”并不罕见,比比皆是。问题的关键在于,很多业内人士都知道这是行业的病态现象,只是乱象为何斩不断呢?

宁波一位汽修老板透露,当地某保司合作的大多数修理厂具有“黄牛性质”,很多事故现场也交由黄牛去处理。首先,修理厂要拿到保司的授权,每月20万的保费是“敲门砖”,但是修理厂可以一单保费不用做,保司业务员会帮忙搞定,条件是修理厂给到保费12%的返点。拿到保司授权后,修理厂可以拿到某某保司的工作服、自备一辆查勘车(可以印上“某某保险查勘车”),甚至会拿到一张查勘证。这样一家具备“黄牛性质”的修理厂就诞生了。而申请加入的条件更是“简单粗暴”。该老板表示,只要你有修理厂、有营业执照就可以申请,不分哪类修理厂;甚至有部分营业执照也是虚构的,反正只要拿到授权,事故车拖到哪里修,他们说了算。“没有资质,甚至是‘黑厂’,也丝毫不影响他们接事故车业务。”所以,有不少车主反馈,看到修理厂工作人员穿着保司的工作服在现场查勘,然后推荐车主去哪里维修,意图就非常明显了。接下来就是关键环节,修理厂抢到的事故车可以获得保司“优待条件”:直接按照4S店的7折定价,不复勘,不验货,不回收。上述老板透露,修理厂需要给到12%返点,差不多2.4万元,这部分利润只需几台车就可以赚出来。因为有优待条件,大多数修理厂用十天时间拿来交“公粮”,剩下20天拖进厂的事故车就是净赚。其次,这批“黄牛”除了自营修理厂,还可以与专业搞事故的黄牛合作,成为他们的合作修理厂。“专业”黄牛的路子更野,大多有关系有资源,总能第一时间出现在事故现场,为合作修理厂推送的事故车,但每一单要拿走10%的返点。对于修理厂而言,不论12%还是10%,吃掉的都是净利润。因此,有“黄牛”性质的修理厂一定会想法找补,扩损就是最好、也最隐蔽的手段。“只要榔头挥得好,不怕吃不饱。保司不复勘、不验货、不回收的政策,也给了他们底气。这里面的诱惑可想而知。”该老板说到。值得关注的是,这条灰色产业链能够赚取高利润,但是利润的大头被黄牛、被保司,以及车主分食了,真正到修理厂维修环节已经所剩无几。于是,合规经营事故车业务的修理厂“怒了”:渠道返点利润竟然高于维修利润,为何没有人站出来反抗?

众所周知,4S店不会把“宝”都押在保司的事故车推送上,“事故车黄牛”就成了不能忽视的合作对象。尽管4S在合作过程中会很“痛心”,因为有些推送来的事故车可能是自己的老客户,但4S也只能忍痛“割肉”。此外,“事故车黄牛”合作的修理厂遇到大事故修不了时,也会转卖给4S店。综合上文来看,一条以黄牛为信息中心,将修理厂、4S、保司串联起来的灰色产业链就初步成型了,而且在行业扎根已久。纵观各行各业的“黄牛”,其实都是赚取利润的中间商。曾经的火车站、医院、剧场都是黄牛们翻转腾挪的江湖,有江湖就有利益。事故车已经是稀缺资源,如同三甲医院紧俏的专家号,一号难求。而中国车主习惯出事故后去4S店,这让修理厂只能割肉抢单;而单一城市4S店的数量饱和,事故又是利润大头,不抢单就注定吃不饱。保险公司也有自己的“小心思”。三次费改后,车主保费下降了,保司赔付成本却上升了;为了保住利润,保司亟需找到赚钱的路径。一方面,保司可以向修理厂、4S店兜售保费换返点。而4S为了不影响“事故定损产值”,大多会选择保司提供的解决方案。AC汽车专栏作者车内韩车表示,保险公司通过保险代理公司、大客户等渠道收到的保费,4S店以该保费的10%-15%(不等,不限于这个比例)购买,以换取继续“送修”,且在后续的定损、赔付环节,不会额外地被打折。另一方面,保司在定损、配件采购等环节“压榨”修理厂的利润空间(因为4S店一时未必能撼动),倒逼修理厂只能用品牌件、副厂件,甚至配件采购平台也有限制。当然,黄牛性质的修理厂在扩损上做些小动作,保司的不复勘、不验货、不回收政策更像是利益交换。

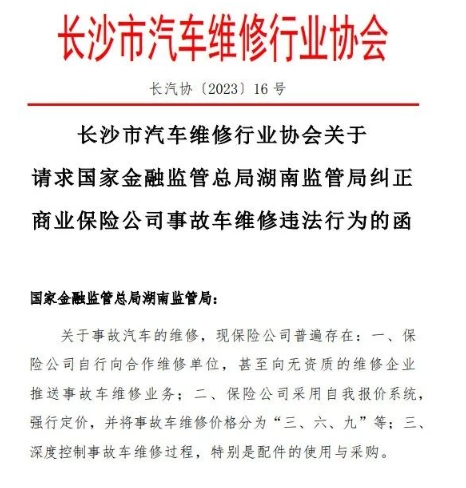

2010年10月23日,在南非的一个大峡谷中,人们发现了2700多只羚羊的尸体。经调查后发现,事故源于头羊患了眼疾误跳悬崖,而后面的羚羊因为已经养成了依赖心理,失去了判断能力,即便看到悬崖,也纷纷跟着头羊跳了下去!在大多数修理厂眼中,传统车险市场也有很多“患了眼疾的头羊”在主导,而且很多时候是在“装瞎”。他们从上到下,形成了一条完整的灰色产业链,牵扯到太多利益体,不仅是黄牛、修理厂、4S和保险公司,甚至还有车主。站在这个角度,再来看杭州260余家修理厂以及长沙维修协会与保司的对峙事件,就能感受到合规修理厂的“愤怒”和“无力”。长久以来,既得利益者都不愿意变革,而愿意变革的群体,通常势力又太弱小。都说信息不透明,成为劣币驱逐良币的土壤。庆幸的是,如今车险市场迎来大的震荡。一方面,全国多地监管局重拳整治车险乱象,全面禁止车险返佣,也从侧面反映出保司迫切要扭转亏损局面的决心(。另一方面,比亚迪、蔚来等车企纷纷介入保险市场,凭借大数据优势,提高车险业务的话语权,“保费换送修”的行业顽疾也将得到遏制(值得期待的是,随着车企入场,也让“保费差异化”的前景变得光明起来,即当一辆车出现事故时,车主选择去4S店还是独立售后店,选择用原厂件还是副厂件,对应的是不同的保费,如此或许能够破解车险市场的“混沌”难题。

换言之,把选择权交到车主手里,才是车险乱象终止时。

{"errcode":40125,"errmsg":"invalid appsecret rid: 66a4d8d7-40fcdc3b-35d2b6c6"}

本文来源于网络。发布者:小编,转转请注明出处:https://www.qpoe.cn/zixun/794.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系QQ:8006643 举报,一经查实,本站将立刻删除。